7 innovations de paiement en boutique à ne pas rater !

Temps de lecture 4 minutes

À mesure que les technologies évoluent, les méthodes de paiement traditionnelles en boutique évoluent également. Les marques cherchent à offrir à leurs clients des expériences d’achat exceptionnelles, en mettant en place des solutions de paiement innovantes.

Selon une étude Adyen, 70% des consommateurs indiquent qu’ils n’effectueront plus d’achat chez une marque après avoir vécu une expérience négative, que ce soit en ligne ou en magasin. En effet, le paiement est une conclusion de l’expérience client : la fin du voyage en boutique.

L’enjeu pour les marques ? Chaque Maison cherche à offrir une expérience de qualité et à fidéliser ses clients en adoptant une approche discrète lors du processus d’achat. Cela se traduit par une réduction du nombre de terminaux de paiement tout en offrant une variété plus large de moyens de paiement, ce qui permet d’améliorer la rapidité des transactions et de réduire les files d’attente. L’objectif est de rendre l’étape du paiement presque invisible pour le client, dans un souci d’efficacité et de fluidité de l’expérience d’achat.

Dans cet article, nous vous proposons d’explorer les tendances de paiement émergentes à ne pas rater en 2023.

1. Tap to Pay facilitera plus que jamais les paiements en boutique, pour le client mais aussi pour le vendeur

Cette solution, développée par Adyen, permet d’accepter les paiements sans contact directement sur un iPhone vendeur – sans terminal ni matériel supplémentaire. Tap to Pay est disponible sur iPhone XS ou plus récent.

Quels sont ses avantages ?

- Plus de matériel : le coût d’acquisition de la solution Tap to Pay représente un coût moindre comparé à celui de l’acquisition d’un terminal de paiement (si l’on ne compte pas l’achat du smartphone).

- Un parcours client sans faille : le Tap to Pay permet d’augmenter la mobilité sur place afin d’offrir aux clients une expérience de paiement facile et rapide.

- Paiement sécurisé : toutes les transactions de paiement sont cryptées et les données de paiement ne sont pas stockées localement sur l’iPhone.

2. « Buy now, Pay Later » reste – mais évolue !

Le Buy Now, Pay Later (BNPL) est un modèle de financement totalement dématérialisé permettant aux clients de différer les paiements de leurs achats en ligne. Accéléré par la crise du Covid-19, ce nouveau moyen de paiement a connu une hausse de 20% en 2023.

Le BNPL en évolution dans les boutiques ? Progressivement, le BNPL ne se limite plus aux simples options de financement, il évolue pour offrir de nouvelles fonctionnalités et étendre son impact sur les habitudes d’achats.

Si le BNPL était initialement développé pour les ventes e-commerces, l’arrivée de ces fintechs lui permet de se développer progressivement en points de vente physiques. L’objectif étant de proposer une expérience aussi fluide en boutique qu’en ligne. Pour ce faire, plusieurs solutions pourraient être mises en place : tout comme le Pay by Link, le BNPL peut être utilisé via QR-code ou lien de paiement envoyé par e-mail ou SMS au client.

Cette évolution se retrouve également au sein des Maisons de luxe qui commencent à adopter ce nouveau mode de paiement pour répondre aux attentes et élargir leur clientèle. Les consommateurs peuvent s’offrir des produits de luxe sans avoir à débourser la totalité immédiatement, rendant ainsi les marques plus accessibles. L’enjeu reste de garder un équilibre entre l’adoption de cette facilité de paiement et le maintien de l’exclusivité et de l’expérience haut de gamme qui caractérisent leurs offres.

3. Les portefeuilles numériques vont continuer à se développer

Pour certains consommateurs, l’utilisation des portefeuilles numériques n’est plus un secret (découvrez notre article dédié au mix paiements !). Cependant, ce moyen de paiement très « Gen-Z focused » n’est pas encore adopté par tous. Pourtant, il y a beaucoup d’avantages à son utilisation, que ce soit pour les clients ou les marques. En effet, les portefeuilles numériques permettent de faire entrer les marques dans le smartphone de leurs clients.

Les portefeuilles numériques, également connus sous le nom de portefeuilles électroniques ou e-wallets, sont des applications mobiles ou des services en ligne qui permettent aux utilisateurs de stocker et de gérer leurs informations de paiement de manière sécurisée. Ces portefeuilles offrent une alternative pratique aux paiements en espèces ou par carte de crédit en permettant aux utilisateurs d’effectuer des transactions électroniques rapides et sécurisées via leurs smartphones et montres connectées.

Quelle utilisation des portefeuilles numériques en boutique ?

- Paiements sans contact : les clients peuvent effectuer des paiements rapides et sans contact en approchant simplement leur smartphone ou leur montre connectée du terminal de paiement. Cela offre une expérience fluide et élégante, sans nécessité de manipuler des cartes de crédit physiques.

- Authentification sécurisée : La sécurité est primordiale quand il s’agit de paiement. Les portefeuilles numériques intègrent souvent des fonctionnalités d’authentification sécurisée, telles que la reconnaissance faciale, ou l’empreinte digitale, pour garantir que seuls les utilisateurs autorisés peuvent accéder à leurs informations financières. Cela renforce la confiance des clients lorsqu’ils effectuent des achats de produits de luxe de grande valeur.

- Gestion des cartes de fidélité : les clients fidèles apprécient les programmes de fidélité qui leur offrent des avantages exclusifs. Les portefeuilles numériques permettent aux utilisateurs de stocker leurs cartes de fidélité directement dans l’application, éliminant ainsi le besoin de transporter des cartes physiques. Les boutiques peuvent facilement intégrer leurs programmes de fidélité dans les portefeuilles numériques, offrant ainsi une expérience personnalisée et sans encombre aux clients réguliers.

- Accès à des offres spéciales et exclusives : les portefeuilles numériques peuvent également être utilisés pour envoyer des offres spéciales et exclusives aux clients. Les utilisateurs peuvent recevoir des notifications sur leurs smartphones concernant des promotions ou des ventes privées, ce qui renforce leur engagement envers la marque et crée un sentiment d’exclusivité.

4. Les QR codes ne sont pas réservés aux pandémies !

Les QR codes sont généralement utilisés pour la traçabilité des produits (découvrez notre article dédié !), mais leur utilisation pour le paiement a gagné en popularité pendant le COVID.

Quels sont ses avantages ?

- Un processus simplifié : au lieu de recourir aux méthodes traditionnelles telles que les cartes de crédit ou les espèces, les clients peuvent simplement scanner un code QR affiché à la caisse à l’aide de leur smartphone. Cela permet un règlement rapide et sans friction, éliminant le besoin de manipuler des cartes ou de composer un code PIN.

- Sécurité et confidentialité accrues : la sécurité des transactions est une priorité absolue pour les boutiques de luxe. Le paiement par QR code offre un niveau de sécurité élevé, réduisant les risques de fraude. Les informations financières sensibles des clients sont cryptées, ce qui réduit les possibilités de vol d’identité ou d’utilisation frauduleuse des données.

D’après un rapport Juniper, plus d’un tiers des utilisateurs de téléphones mobiles utiliseront les QR codes pour payer d’ici 2025.

Le paiement par QR code est déjà considérablement utilisé en Asie (Chine et Japon par exemple) et s’implante peu à peu en France. Ce même rapport a identifié que la capacité des QR codes à combiner les paiements et la fidélité les rend idéaux pour les retailers qui cherchent à exploiter des données transactionnelles précieuses. La nature peu coûteuse de ces solutions permettra à la croissance des paiements par QR codes d’atteindre plus de 2,7 milliards de dollars dans le monde en 2025.

5. Les superapps : une tendance émergente pour une expérience d’achat sans précédent

Les superapps révolutionnent progressivement le retail en Europe, offrant une expérience d’achat intégrée et pratique.

Mais qu’est-ce qu’une superapp ? C’est une application mobile tout-en-un qui offre une variété de services et de fonctionnalités au-delà des simples paiements. Ces applications rassemblent des services tels que le shopping, le paiement, les réservations, les recommandations personnalisées, les programmes de fidélité, et bien plus encore. Elles transforment ainsi les téléphones mobiles en véritables assistants personnels de shopping.

L’utilisation des superapps est bien plus répandue en Asie, avec par exemple WeChat qui propose non seulement des paiements numériques sécurisés, mais aussi un écosystème complet comprenant des fonctionnalités telles que la messagerie instantanée, les réseaux sociaux, les services de voyage, la réservation de restaurants, et bien plus encore. Cependant, certaines marques de luxe en Europe commencent à adopter cette tendance pour offrir une expérience d’achat exceptionnelle à leurs clients. En résumé, les clients peuvent non seulement effectuer des paiements rapides et sécurisés, mais également accéder à une gamme de services complémentaires qui enrichissent leur expérience.

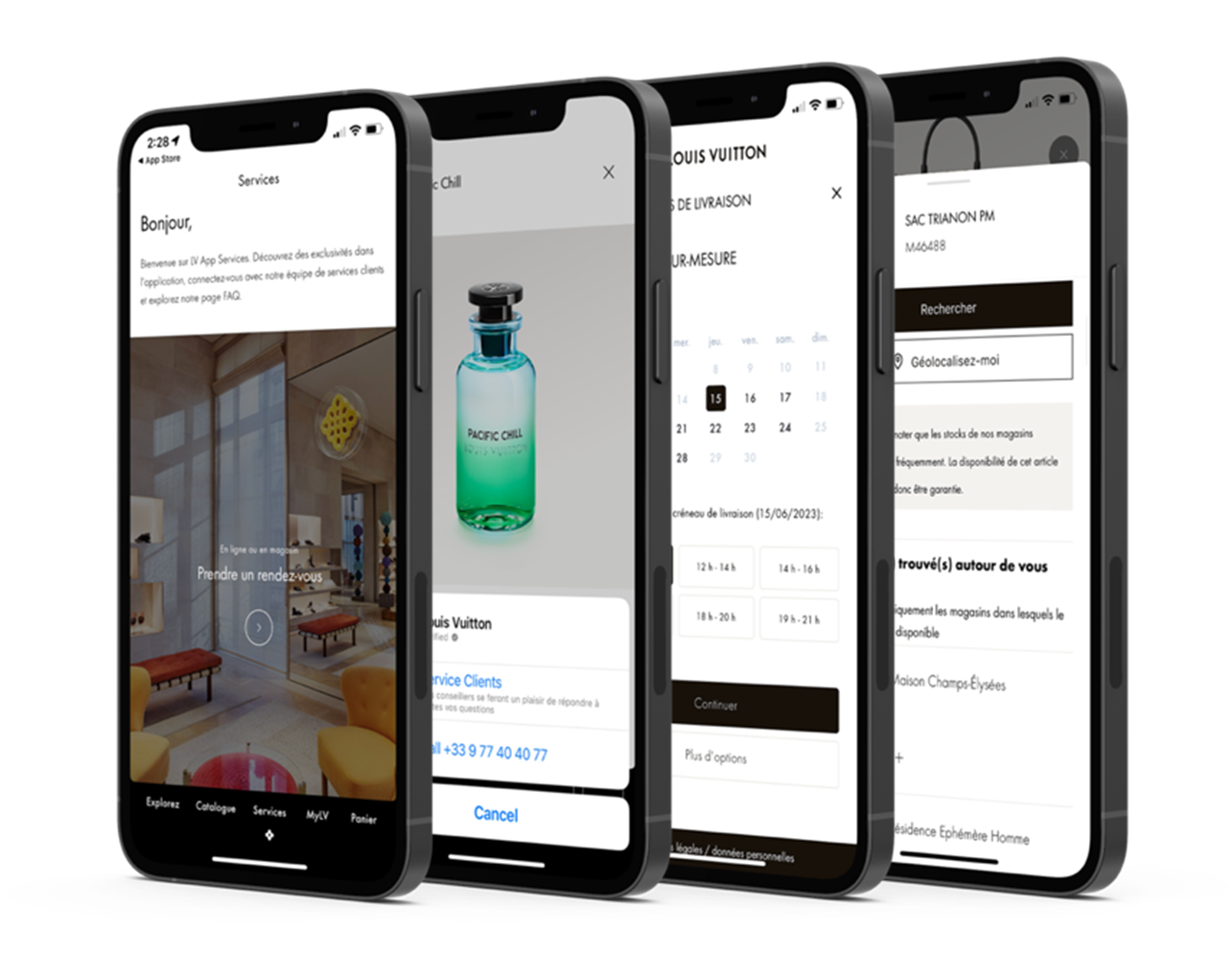

Un exemple concret est l’application mobile Louis Vuitton qui permet aux clients d’explorer les collections, de consulter des contenus exclusifs, de réserver des services personnalisés en magasin ou encore de demander des essayages en boutique. Louis Vuitton crée ainsi une expérience d’achat immersive et complète pour ses clients.

6. L’Open Banking : un catalyseur du changement de comportement d’achat des consommateurs

L’Open Banking, une tendance croissante dans le secteur financier, est en train de révolutionner la façon dont les consommateurs achètent des produits de luxe. Cette nouvelle approche permet l’échange sécurisé des données financières entre les consommateurs et les services tiers, ouvrant ainsi de nouvelles opportunités pour les marques et transformant le comportement d’achat des consommateurs dans ce secteur.

Quels sont les avantages de l’Open Banking ?

- Personnalisation de l’expérience d’achat : l’Open Banking permet aux consommateurs de partager leurs données financières avec des tiers de confiance, tels que des applications de gestion budgétaire ou des agrégateurs financiers. Les marques peuvent tirer parti de ces données pour comprendre les préférences et les habitudes d’achat individuelles de leurs clients, leur permettant ainsi de personnaliser l’expérience d’achat. Par exemple, une maison de couture pourrait suggérer des articles exclusifs basés sur les préférences de style d’un client, ou un joaillier pourrait recommander des pièces de collection en fonction des achats précédents.

- Offrir des services financiers intégrés : certaines marques ont déjà commencé à explorer les services financiers intégrés dans leur offre, en tirant parti de l’Open Banking. Par exemple, une marque de montres de luxe pourrait proposer des services de financement pour faciliter l’achat d’une montre haut de gamme, en se connectant aux données financières du client pour évaluer sa capacité de remboursement. De cette manière, l’Open Banking permet aux marques d’offrir des solutions financières personnalisées et flexibles, élargissant ainsi leur base de clients potentiels.

- Amélioration de la transparence et de la confiance : l’Open Banking favorise la transparence en permettant aux consommateurs d’accéder facilement à leurs informations financières et de les partager en toute sécurité avec des acteurs de confiance. Dans le secteur du luxe, cela peut renforcer la confiance des consommateurs envers les marques. Par exemple, une Maison de luxe pourrait fournir des informations détaillées sur l’origine et la fabrication de ses produits de manière transparente, en utilisant des données financières pour prouver l’authenticité et la traçabilité des articles.

Grâce à l’Open Banking, le client n’est plus un intermédiaire. Le parcours est simplifié : lors d’un achat, il reçoit un SMS directement sur son portable et se connecte à son application bancaire pour que ses données soient analysées en toute sécurité. Plus besoin de justificatif, son scoring de solvabilité est immédiatement disponible. L’Open Banking pallie efficacement la subjectivité de l’humain et rend ainsi la décision totalement objective. L’algorithme analyse la solvabilité du client via la gestion de ses comptes. Cette innovation tend à apporter davantage de protection et de sécurité aux utilisateurs tout en leur octroyant le moyen de contrôler leurs données.

7. Le paiement biométrique : une tendance émergente qui révolutionne l’expérience d’achat

Payer avec la paume de sa main ? Le 17 janvier 2023, Ingenico, leader mondial des solutions d’acceptation des paiements, et Fujitsu Frontech North America (FFNA) ont annoncé la solution de paiement biométrique la plus sécurisée et la plus précise au monde : l’identification des veines sur la paume de la main. En effet, Ingenico se fixe pour objectif l’élimination des longues files d’attente en caisse tout en garantissant la sécurité des transactions

Lors du passage en caisse, le client n’a qu’à passer sa main à 10 centimètres du terminal de paiement équipé d’un scanner. Un procédé que Michel Léger, EVP d’Ingenico, décrit comme le plus sécurisé: « La paume de la main est l’élément le plus sûr d’un point de vue biométrique, devant l’iris, les veines du doigt ou l’empreinte digitale.«

Avec un tiers de terminaux de paiement dans le monde, Ingenico relève le défi avec des premiers tests qui seront effectués cette année en Amérique du Nord. A quand le paiement biométrique en France ?

Conclusion

2023 est témoin d’une transformation dynamique du paiement dans le retail. Les avancées technologiques ont radicalement remodelé la façon dont les consommateurs interagissent avec les processus de paiement, en privilégiant la rapidité, la sécurité et la personnalisation. Des méthodes très Gen-Z focused, telles que les paiements sans contact, les paiements mobiles et la biométrie ont gagné en popularité, offrant des alternatives aux paiements traditionnels. L’intégration transparente entre les canaux en ligne et hors ligne, soutenue par l’IA et les assistants virtuels, a permis une expérience d’achat plus fluide.

En anticipant les besoins changeants des clients et en adoptant ces tendances de paiement novatrices, les retailers peuvent renforcer leur relation avec la clientèle, améliorer les taux de conversion et offrir des expériences d’achat plus agréables. Alors que les avancées technologiques continuent de progresser, il est prévu que le paysage des paiements dans le retail continuera d’évoluer, plaçant la satisfaction et les préférences du consommateur au cœur des développements futurs.

Une question ? Un projet ? Adone Conseil vous accompagne dans vos projets d’implémentation de nouveaux moyens de paiement.

Vous avez un projet ? Parlons-en.

Discutons de vos ambitions et voyons comment notre expertise peut accélérer votre transformation.

Vous Aimerez aussi

")