7 innovazioni di pagamento in negozio da non perdere!

Tempo di lettura 4 minuti

Con l’evoluzione delle tecnologie, si evolvono anche i tradizionali metodi di pagamento in negozio. I marchi cercano di offrire ai propri clienti esperienze di acquisto straordinarie implementando soluzioni di pagamento innovative.

Secondo uno studio di Adyen, il 70% dei consumatori dichiara che non acquisterà mai più da un marchio dopo un’esperienza negativa, sia online che in negozio. In effetti, il pagamento è la fine dell’esperienza del cliente: la fine del viaggio nel negozio.

Qual è la sfida per i marchi? Ogni Maison cerca di offrire un’esperienza di qualità e di fidelizzare il cliente adottando un approccio discreto al processo di acquisto. Ciò significa ridurre il numero di terminali di pagamento e offrire una maggiore varietà di metodi, migliorando così la velocità delle transazioni e riducendo le code. L’obiettivo è rendere la fase di pagamento quasi invisibile per il cliente, nell’interesse dell’efficienza e di un’esperienza di acquisto più fluida..

In questo articolo, esploriamo le tendenze emergenti in materia di pagamenti da non perdere nel 2023.

1. Il Tap to Pay renderà i pagamenti in negozio più facili che mai, sia per il cliente che per il venditore

Questa soluzione, sviluppata da Adyen, consente di accettare pagamenti contactless direttamente su un iPhone venditore, senza bisogno di un terminale o di hardware aggiuntivo. Tap to Pay è disponibile per iPhone XS e successivi.

Quali sono i vantaggi?

- Apparecchiature: il costo di acquisizione della soluzione Tap to Pay è inferiore al costo di acquisizione di un terminale di pagamento (escluso il costo di acquisto dello smartphone).

- Un percorso cliente senza interruzioni: il Tap to Pay aumenta la mobilità in loco per offrire ai clienti un’esperienza di pagamento semplice e veloce.

- Pagamento sicuro: tutte le transazioni di pagamento sono criptate e i dati di pagamento non vengono memorizzati localmente sull’iPhone.

2. Il “compra ora, paga dopo” rimane, ma è in evoluzione!

Il Buy Now, Pay Later (BNPL) è un modello di finanziamento completamente privo di carta che consente ai clienti di dilazionare il pagamento dei loro acquisti online. Spinto durante la crisi del Covid-19, questo nuovo metodo di pagamento è cresciuto del 20% nel 2023.

Il BNPL si sta evolvendo in negozio, gradualmente, al di là delle semplici opzioni di finanziamento per offrire nuove funzionalità ed estendere il suo impatto sulle abitudini di acquisto.

Sebbene il BNPL sia stato inizialmente sviluppato per le vendite di e-commerce, l’arrivo di queste fintech ha permesso di estenderlo gradualmente ai punti vendita fisici. L’obiettivo è quello di offrire un’esperienza in negozio altrettanto fluida di quella online. Per raggiungere questo obiettivo si possono adottare diverse soluzioni: come Pay by Link, il BNPL può essere utilizzato tramite un codice QR o un link di pagamento inviato via e-mail o SMS al cliente.

Questa tendenza si riflette anche nei marchi di lusso, che stanno iniziando ad adottare questo nuovo metodo di pagamento per soddisfare le aspettative e ampliare la loro base di clienti. I consumatori possono permettersi prodotti di lusso senza dover pagare immediatamente il prezzo pieno, rendendo i marchi più accessibili. La sfida rimane quella di trovare un equilibrio tra l’adozione di questo strumento di pagamento e il mantenimento dell’esclusività e dell’esperienza di alto livello che caratterizzano le loro offerte.

3. I portafogli digitali continueranno a svilupparsi

Per alcuni consumatori, l’uso dei portafogli digitali non è più un segreto (leggi il nostro articolo dedicato al mix pagamenti!). Tuttavia, questo mezzo molto “focalizzato sulla Gen-Z” non è ancora stato adottato da tutti. Eppure i vantaggi del suo utilizzo sono molteplici, sia per i clienti che per i brand. I portafogli digitali consentono ai marchi di entrare negli smartphone dei clienti.

I portafogli digitali, noti anche come portafogli elettronici o e-wallet, sono applicazioni mobili o servizi online che consentono agli utenti di memorizzare e gestire in modo sicuro le proprie informazioni di pagamento. Questi portafogli offrono una comoda alternativa ai pagamenti in contanti o con carta di credito, consentendo agli utenti di effettuare transazioni elettroniche rapide e sicure tramite i loro smartphone e smartwatch.

Come vengono utilizzati i portafogli digitali in negozio?

- Pagamenti contactless: i clienti possono effettuare pagamenti rapidi e senza contatto semplicemente avvicinando lo smartphone o lo smartwatch al terminale di pagamento. Questo offre un’esperienza fluida ed elegante, senza la necessità di maneggiare carte di credito fisiche.

- Autenticazione sicura: la sicurezza è fondamentale quando si parla di pagamenti. I portafogli digitali spesso incorporano funzioni di autenticazione sicura, come il riconoscimento facciale o l’impronta digitale, per garantire che solo gli utenti autorizzati possano accedere alle loro informazioni finanziarie. Questo aumenta la fiducia dei clienti nell’acquisto di beni di lusso di alto valore.

- Gestione delle carte fedeltà: i clienti apprezzano i programmi di fidelizzazione che offrono loro vantaggi esclusivi. I portafogli digitali consentono agli utenti di memorizzare le proprie carte fedeltà direttamente nell’applicazione, eliminando la necessità di portare con sé carte fisiche. I negozi possono facilmente integrare i loro programmi di fidelizzazione nei portafogli digitali, offrendo un’esperienza personalizzata e senza soluzione di continuità ai clienti abituali.

- Accesso a offerte speciali ed esclusive: i portafogli digitali possono essere utilizzati anche per inviare offerte speciali ed esclusive ai clienti. Gli utenti possono ricevere sul proprio smartphone notifiche su promozioni o vendite private, rafforzando il loro impegno nei confronti del marchio e creando una sensazione di esclusività.

4. I QR code non sono mica solo per le pandemie!

I codici QR sono generalmente utilizzati per la tracciabilità dei prodotti (leggi il nostro articolo dedicato!), ma il loro utilizzo a fini di pagamento ha guadagnato popolarità durante il COVID.

Quali sono i vantaggi?

- Un processo semplificato: invece di utilizzare metodi tradizionali come carte di credito o contanti, i clienti possono semplicemente scansionare un codice QR visualizzato alla cassa utilizzando il proprio smartphone. Ciò consente di effettuare il checkout in modo rapido e senza attriti, eliminando la necessità di maneggiare carte o inserire un codice PIN.

- Maggior sicurezza e riservatezza: la sicurezza delle transazioni è una priorità assoluta per le boutique di lusso. Il pagamento tramite codice QR offre un elevato livello di sicurezza, riducendo il rischio di frode. Le informazioni finanziarie sensibili dei clienti vengono criptate, riducendo la possibilità di furto d’identità o di uso fraudolento dei dati.

Secondo un rapporto di Juniper, entro il 2025 più di un terzo degli utenti di telefonia mobile utilizzerà i codici QR per pagare.

I pagamenti con codici QR sono già ampiamente utilizzati in Asia (Cina e Giappone, ad esempio) e stanno gradualmente prendendo piede in Francia. Lo stesso rapporto ha evidenziato che la capacità dei codici QR di combinare pagamenti e fidelizzazione li rende ideali per i retailer che vogliono sfruttare preziosi dati transazionali. La natura a basso costo di queste soluzioni consentirà ai pagamenti con codici QR di crescere fino a oltre 2,7 miliardi di dollari in tutto il mondo entro il 2025.

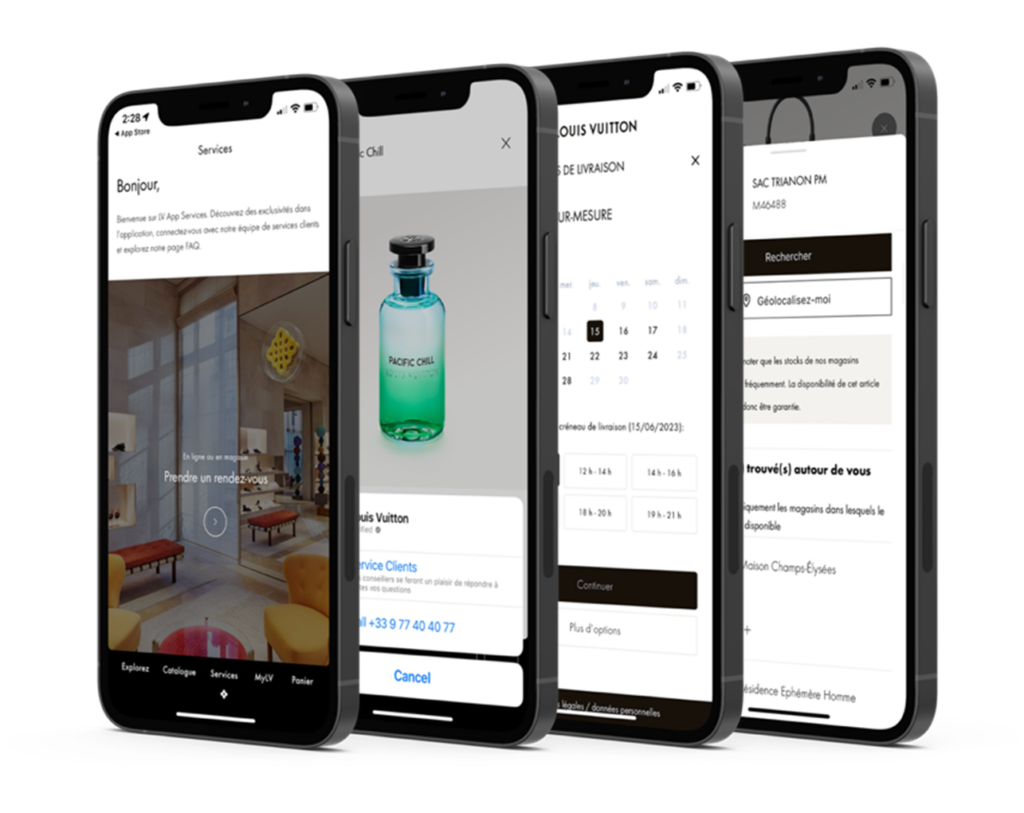

5. Super App: Una tendenza emergente per un’esperienza di acquisto senza precedenti

Le super app stanno gradualmente rivoluzionando la vendita al dettaglio in Europa, offrendo un’esperienza di acquisto integrata e conveniente.

Ma cos’è una super app? È un’applicazione mobile all-in-one che offre una serie di servizi e funzionalità oltre ai semplici pagamenti. Queste applicazioni riuniscono servizi come acquisti, pagamenti, prenotazioni, raccomandazioni personalizzate, programmi di fidelizzazione e molto altro. In questo modo, trasformano i telefoni cellulari in veri e propri assistenti personali per gli acquisti.

L’uso delle super app è molto più diffuso in Asia: WeChat, ad esempio, offre non solo pagamenti digitali sicuri, ma anche un ecosistema completo che comprende funzioni come messaggistica istantanea, social network, servizi di viaggio, prenotazioni di ristoranti e molto altro. Tuttavia, alcuni marchi del lusso in Europa stanno iniziando ad abbracciare questa tendenza per offrire un’esperienza di acquisto eccezionale ai loro clienti. In breve, i clienti possono non solo effettuare pagamenti veloci e sicuri, ma anche accedere a una serie di servizi aggiuntivi per migliorare la loro esperienza.

Un esempio concreto è l’applicazione mobile di Louis Vuitton, che consente ai clienti di esplorare le collezioni, consultare contenuti esclusivi, prenotare servizi personalizzati in negozio o richiedere allestimenti in loco. In questo modo, Louis Vuitton crea un’esperienza di acquisto coinvolgente e completa per i suoi clienti.

6. L’open banking : un catalizzatore per cambiare il comportamento d’acquisto dei consumatori

L’Open Banking, una tendenza in crescita nel settore finanziario, sta rivoluzionando il modo in cui i consumatori acquistano i beni di lusso. Questo nuovo approccio consente lo scambio sicuro di dati finanziari tra i consumatori e i servizi di terze parti, aprendo nuove opportunità per i marchi e trasformando il comportamento di acquisto dei consumatori nel settore.

Quali sono i vantaggi dell’Open Banking?

- Personalizzazione dell’esperienza di acquisto: l’Open Banking consente ai consumatori di condividere i propri dati finanziari con terze parti fidate, come applicazioni di gestione del budget o aggregatori finanziari. I marchi possono sfruttare questi dati per comprendere le preferenze individuali e le abitudini di acquisto dei loro clienti, consentendo loro di personalizzare l’esperienza di acquisto. Ad esempio, una casa di moda potrebbe suggerire articoli esclusivi in base alle preferenze di stile di un cliente, o un gioielliere potrebbe consigliare pezzi da collezione in base agli acquisti precedenti.

- Offerta di servizi finanziari integrati: alcuni marchi hanno già iniziato a esplorare i servizi finanziari integrati nella loro offerta, sfruttando l’Open Banking. Ad esempio, un marchio di orologi di lusso potrebbe offrire servizi di finanziamento per facilitare l’acquisto di un orologio di alta gamma, collegandosi ai dati finanziari del cliente per valutare la sua capacità di rimborso. In questo modo, l’Open Banking consente ai marchi di offrire soluzioni finanziarie personalizzate e flessibili, ampliando la loro potenziale base di clienti.

- Miglioramento della trasparenza e della fiducia: l’Open Banking promuove la trasparenza consentendo ai consumatori di accedere facilmente alle proprie informazioni finanziarie e di condividerle in modo sicuro con soggetti fidati. Nel settore del lusso, questo può aumentare la fiducia dei consumatori nei confronti dei marchi. Ad esempio, una Maison di lusso potrebbe fornire informazioni dettagliate sull’origine e la fabbricazione dei suoi prodotti in modo trasparente, utilizzando i dati finanziari per dimostrare l’autenticità e la tracciabilità degli articoli.

Grazie all’Open Banking, il cliente non è più un intermediario. Il processo è semplificato: quando effettua un acquisto, riceve un SMS direttamente sul cellulare e si collega alla sua applicazione bancaria per analizzare i suoi dati in tutta sicurezza. Non è più necessario fornire la prova della propria affidabilità creditizia, perché il punteggio di credito è immediatamente disponibile. L’Open Banking compensa efficacemente la soggettività umana, rendendo la decisione totalmente oggettiva. L’algoritmo analizza la situazione di solvibilità del cliente attraverso la gestione dei suoi conti. Questa innovazione mira a fornire maggiore protezione e sicurezza agli utenti, dando loro la possibilità di controllare i propri dati.

7. Pagamento biometrico: una tendenza emergente che sta rivoluzionando l’esperienza di acquisto

Pagare con il palmo della mano? Il 17 gennaio 2023 Ingenico, leader mondiale nelle soluzioni di accettazione dei pagamenti, e Fujitsu Frontech North America (FFNA) hanno annunciato la soluzione di pagamento biometrica più sicura e accurata al mondo: l’identificazione della vena del palmo della mano. L’obiettivo di Ingenico è quello di eliminare le lunghe code alle casse, garantendo al contempo la sicurezza delle transazioni.

Alla cassa, i clienti devono semplicemente tenere la mano a meno di 10 centimetri dal terminale di pagamento, che è dotato di uno scanner. Un processo che Michel Léger, EVP di Ingenico, descrive come il più sicuro: “Il palmo della mano è l’elemento più sicuro dal punto di vista biometrico, prima dell’iride, delle vene del dito o dell’impronta digitale“.

Con un terzo dei terminali di pagamento del mondo, Ingenico sta raccogliendo la sfida e i primi test saranno effettuati quest’anno in Nord America. Quando sarà disponibile il pagamento biometrico in Europa?

Conclusione

Nel 2023 assistiamo a una trasformazione dinamica dei pagamenti nella vendita al dettaglio. I progressi tecnologici hanno radicalmente ridisegnato il modo in cui i consumatori interagiscono con i processi di pagamento, concentrandosi su velocità, sicurezza e personalizzazione. Metodi fortemente incentrati sulla Gen-Z come i pagamenti senza contatto, i pagamenti mobili e la biometria hanno guadagnato popolarità, offrendo alternative ai pagamenti tradizionali. La perfetta integrazione tra i canali online e offline, supportata dall’intelligenza artificiale e dagli assistenti virtuali, ha permesso un’esperienza di acquisto più fluida.

Anticipando le nuove esigenze dei clienti e abbracciando queste innovative tendenze di pagamento, i retailer possono rafforzare le relazioni con i clienti, migliorare i tassi di conversione e offrire esperienze di acquisto più piacevoli. Con l’avanzare dei progressi tecnologici, si prevede che il panorama dei pagamenti al dettaglio continuerà a evolversi, ponendo la soddisfazione e le preferenze dei consumatori al centro degli sviluppi futuri.

Hai una domanda? Un progetto?

Adone Conseil può aiutarti a implementare nuovi metodi di pagamento.

Hai un progetto? Discutiamone insieme.

Parliamo delle vostre ambizioni e valutiamo come le nostre competenze possono accelerare la vostra trasformazione.

-

Notizie

Esperienza del cliente e fedeltà: 2 asset per affrontare le sfide dell’e-commerce B2B

- E-commerce

- Esperienza Cliente

")